Para revisar el estado del certificado digital y otros problemas asociados a un contribuyente, puede utilizar el botón “Revisar” en el menú Administración > Mis Contribuyentes.

Generar DTE a partir de planillas Excel

SuperFactura permite cargar planillas Excel y generar documentos de forma masiva.

En la planilla se puede incoporar también los correos de los clientes para que se les envíe el documento en formato PDF.

Esta es una solución sencilla para emitir documentos con atributos básicos.

Para una integración con Software Propio, se recomienda preferir la API de SuperFactura.

IVA en Servicios

A partir del 1 de enero 2023 todas las prestaciones de servicios estarán afectas a IVA, salvo algunas excepciones.

SuperFactura soporta la posibilidad de emitir documentos con dos razones sociales: una para vender productos afectos y otra para vender servicios exentos.

Para que una razón social pueda vender servicios exentos, deberá cumplir con las condiciones establecidas por el SII. En caso de tener dudas, por favor, consulte a su contador.

Es importante mencionar que para operar con dos razones sociales será necesario mantener habilitado dos servicios con SuperFactura: uno para el contribuyente para la venta de productos afectos y otro para el contribuyente para la venta de servicios exentos.

Para registrar un nuevo contribuyente en SuperFactura, ver pasos para comenzar.

Para el nuevo contribuyente puede utilizar el mismo usuario de SuperFactura que ya utilizan actualmente, o bien, crear un usuario aparte para así separar la información de cada contribuyente en cuentas de usuario completamente independientes.

Si utiliza un Software integrado con SuperFactura, deberá también comunicar a su proveedor el nuevo RUT, usuario y contraseaña que se deben usar para la venta de los servicios exentos.

Normativa

En la circular 50, el SII aclara que:

“En principio, el hecho que una sociedad se reorganice o reestructure para tributar como sociedad de profesionales para quedar exenta de IVA por sus servicios, en sí mismo, no configura abuso o simulación en los términos del artículo 4° bis y siguientes del Código Tributario, sin perjuicio que las circunstancias concretas del caso puedan modificar esta afirmación.”

Configuración de la Impresora Térmica

- Si no lo ha hecho aún, instale los drivers de la impresora térmica (consulte a su proveedor) y realice una prueba de impresión genérica para asegurar que la impresora funciona correctamente.

- Abra la ventana de propiedades de la impresora y comparta la impresora en red asignándole el nombre de red “POS”.

- Descargue y ejecute el archivo Printer Installer.

- Ingrese al menú Documentos Emitidos y presione el botón “POS” al lado derecho para realizar una prueba.

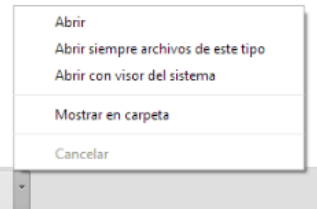

- En la pestaña inferior de descargas del navegador, seleccione la opción “Abrir siempre archivos de este tipo”.

Si la impresión presentase problemas, por favor, envíe a soporte@superfactura.cl:

- una foto del resultado de la impresión

- una foto del modelo y número serial de la impresora

- RUT o nombre del contribuyente

Numeración de Folios

Cuando se utiliza el Servicio Offline, es normal que se emitan boletas en un orden no correlativo o que se produzcan saltos de folios.

Esto se debe a que los rangos de folios se distribuyen a priori entre las sucursales para que éstas luego puedan operar incluso sin tener conexión a Internet.

Folios No Correlativos

Ejemplo

A la sucursal-1 se le asigna el rango de folios del 1-99

A la sucursal-2 se le asigna el rango de folios del 100-199

La sucursal-2 emite la boleta 100

La sucursal-1 emite la boleta 1

Como consecuencia, la boleta 100 se emitió antes que la boleta 1

Saltos de Folios

También es normal que se produzcan saltos de folios.

Ejemplo

A la sucursal-1 se le asigna el rango de folios del 1-99

A la sucursal-2 se le asigna el rango de folios del 100-199

A la sucursal-1 se le asigna el rango de folios del 200-299

La sucursal-1 emite la boleta 99

La sucursal-1 emite la boleta 200

Como consecuencia, en la sucursal-1 se produce un salto del folio 99 al 200.

Respaldo de DTE del Portal MIPYME

Los documentos contenidos en el respaldo del Portal MIPYME se pueden consultar siguiendo estos pasos:

- Ingresar a http://www.sii.cl/factura_electronica/factura_sii/factura_sii.htm

- Ingrese a la opción “Descargar información electrónica (DTE y/o IECV)” (en el tercer recuadro a la derecha).

- Ingrese el RUT del contribuyente, marque la opción “DTE” y presione “Enviar“

- Seleccione “Origen documento” = “Recibidos” y los filtros opcionales.

SII no Autoriza Documentos

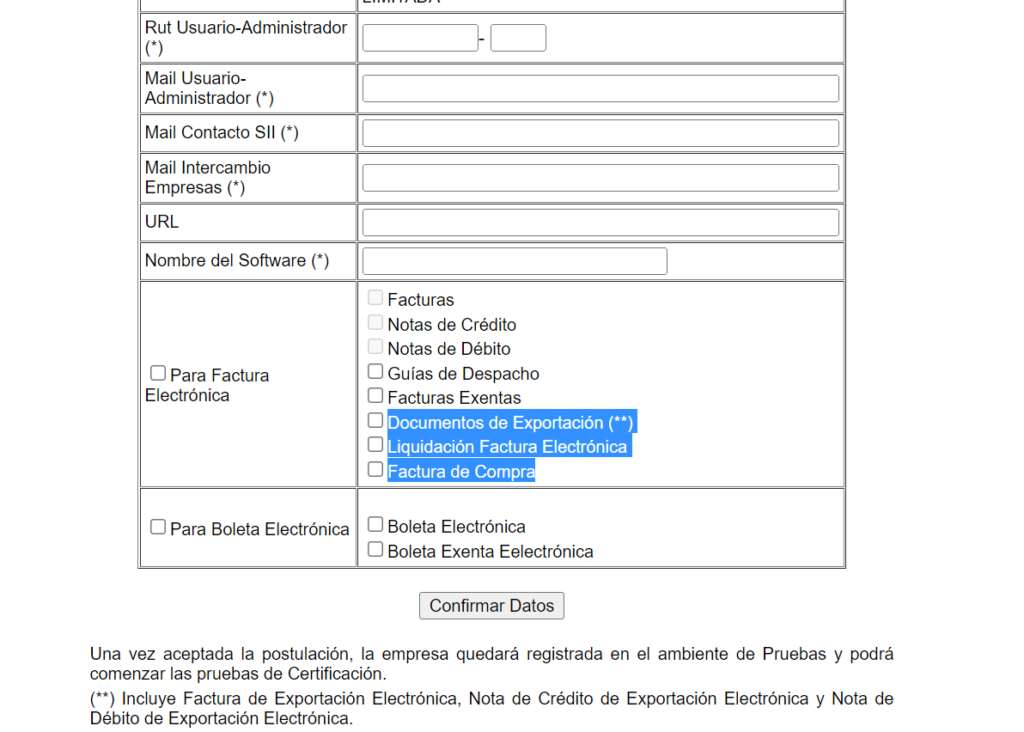

En algunos casos, los contribuyentes necesitan emitir documentos que requieren una autorización especial por parte del SII, por ejemplo, para emitir documentos de exportación, liquidaciones de factura o facturas de compra.

¿Cómo saber si se necesita solicitar autorización al SII?

Al momento de postular como facturador con Software de Mercado, la página del SII le mostrará el listado de documentos que pueden ser certificados.

Para poder ver este listado debe:

- Ingresar al formulario para postular a ser facturador con Software de Mercado. Para ingesar esta opción, deberá acceder con el certificado digital del representante legal.

- Ingresar el RUT del contribuyente que emitirá los documentos.

- En la siguiente página, se mostrará un formulario con los documentos que el contribuyente puede emitir:

En caso de faltar algún tipo de documento en este listado, entonces deberá solicitar autorización al SII.

IMPORTANTE: No vuelva a contactar soporte sin antes confirmar que el documento efectivamente figure en el listado anterior.

Solicitar Autorización al SII

Para solicitar autorización al SII, generalmente el contribuyente deberá acreditar un giro que justifique la emisión de estos documentos, para lo cual deberá presentar facturas de proveedores y/o órdenes de compra de clientes en la sección “Rut e Inicio de Actividades (RIAC)” del SII.

Comunmente la persona que realiza esta gestión ante el SII no expresa claramente lo que necesita, por lo cual, acá proponemos una descripción del requerimiento que deben presentar dentro de petición administrativa ingresada en SII.cl:

IMPORTANTE: Si su respuesta será “es el proveedor de Software de Mercado quien debe habilitar el documento”, por favor, leer esta petición nuevamente hasta el final.

El contribuyente RUT ______________ necesita emitir documentos del tipo _______________ mediante Software de Mercado.

Sin embargo, la empresa proveedora del software de facturación (SuperFactura SpA) nos indica que en el “Formulario de Postulación de Factura Electrónica con Software de Mercado” no aparece dicha opción y que, por lo tanto, necesitamos realizar una verificación de actividades del giro específico que nos permita certificar y emitir estos documentos.

Para tales efectos, adjuntamos facturas de proveedores y ordenes de compra de clientes.Aclaramos que NO estamos solicitando timbraje excepcional de folios. Lo que solicitamos es una verificación de actividades para que este tipo de documento aparezca dentro de las opciones al momento de postular como facturador electrónico con software de mercado. Eso es necesario para que luego podamos timbrar folios en el ambiente de certificación y realizar el proceso de certificación como facturador con software de mercado. Esto también es importante para poder importar archivos CAF. No necesitamos timbraje de folios, sino autorización para timbrar y certificar este tipo de documento, es decir, que este tipo de documento aparezca en el listado de documentos del formulario de postulación del SII.

Ver más información aquí:

Errores Comunes

Acá listamos algunos errores y confusiones que se producen comunmente en relación con este problema:

- El solicitante pide timbraje de folios del documento no autorizado y el SII le autoriza excepcionalmente el timbraje de folios en ambiente de producción.

- Es importante aclarar que lo que se requiere es poder certificar el documento con Software de Mercado, por lo cual, no sirve timbrar folios en el ambiente de producción.

- El funcionario del SII suele responder negligemente al solicitante que el documento debe ser habilitado por el proveedor de Software de Mercado. En este sentido:

- Es importante aclarar que sólo el SII puede autorizar la verificación de actividades y habilitar el documento en el formulario de postulación del SII.

- Cabe señalar que esta autorización es necesaria para que el proveedor de Software de Mercado pueda posteriormente realizar el proceso de certificación.

Impuesto Específico Negativo

Dado que actualmente el formato y esquema de los Documentos Tributarios Electrónicos (DTE) no permite la inclusión de un monto negativo para este concepto, provisoriamente se debe realizar de la siguiente forma, mientras el SII contempla una solución definitiva:

- Cuando el monto del impuesto específico sea negativo, se debe indicar en el campo “Valor del Impuesto o Retención” el valor “1”, es decir, un peso. Esto último independiente de la magnitud del valor negativo de impuesto específico.

- Informar en el campo de descripción adicional de los productos y/o servicios de la línea de detalle (campo “Descripción Adicional”), una glosa en texto descriptiva e indicando el monto real del impuesto específico. Si este campo ya se encuentra en uso, esta nueva información debe ser agregada al final de la cadena de texto. Ejemplo: “Impuesto específico XXX negativo de 1.000” (Donde XXX es diesel, gas licuado, etc.)

- El monto total del documento debe reflejar el descuento de dicho valor de impuesto específico negativo en su cuadratura.

Envío de Boletas Electrónicas al SII

ACTUALIZACIÓN: Desde el 1-8-2022 ya no se deben enviar los Resúmenes de Ventas Diarias al SII. Ver más información aquí.

El menú Libros > Ventas Diarias seguirá disponible en SuperFactura para poder consultar el Resumen de Ventas Diarias (con boletas).

La información que se presenta a continuación sólo aplica a los periodos tributarios anteriores al 1-8-2022.

Todos los días a las 4:00 AM, SuperFactura envía automáticamente el Resumen de Ventas Diarias al SII con la información de todas las boletas emitidas el día anterior. Dicha información se puede consultar en el SII en esta página.

Durante la primera semana de cada mes, SuperFactura realiza además automáticamente una revisión y el reenvío de la información faltante o que podría haber cambiado correspondiente al mes anterior. Así, por ejemplo, los primeros días de febrero, se reenviarán automáticamente toda la información de enero.

Si recibió un correo del SII notificando que existen días faltantes, puede opcionalmente revisar y reenviar los resúmenes desde esta página. Cabe señalar que algunas veces la notificación del SII se recibe aún cuando los problemas ya fueron resueltos. Si la página anterior indica que no hay diferencias ni días faltantes, entonces se puede ignorar la notificación del SII.

¿Porque sucede esto?

Si hay días faltantes, esto puede deberse a alguno de los siguientes problemas:

Se emitieron boletas con fechas anteriores

En caso de que su Software emita un documento con una fecha anterior, el resumen de ventas de dicho día cambiará (mostrará diferencias) y deberá ser reenviado al SII.

Por ejemplo, si el día 2 se emiten boletas con fecha del día 1, entonces las boletas no figurarán en el resumen del día 1, así que será necesario reenviarlo.

En general, no se deben emitir boletas con fechas anteriores.

Información pendiente desde antes de comenzar a operar con SuperFactura

Si falta información de fechas en las cuales se operaba con otro proveedor, debe solicitarle enviar al SII los resúmenes pendientes. En caso de no haber emitido boletas durante estas fechas, entonces puede enviar los resúmenes con valores en cero.

Esto lo debe realizar el usuario manualmente, ya que SuperFactura no tiene como saber si el contribuyente emitió previamente boletas con otro proveedor o no. Por lo mismo, es muy importante también evitar enviar valores en cero para aquellos días que se emitieron boletas con el proveedor anterior, ya que de lo contrario se sobreescribirá y perderá la información correcta.

Problemas con el certificado digital

El SII rechaza los envíos de información si el certificado digital expiró o no corresponde al representante legal. Generalmente SuperFactura notifica esta situación por email.

Envíos realizados por otro Proveedor

Si en el SII figura que ha emitido cero boletas, pese a haber emitido boletas ese día y con la fecha de emisión correcta, es posible que otro proveedor esté enviando información incorrecta al SII.

Tras cambiar de proveedor, siempre es necesario informar al proveedor para que dé de baja el servicio y no siga enviando los resúmenes al SII.